弊社(シエスタ株式会社)では、皆様の暮らしに欠かすことのできない、

様々な「安心」について考えております。

このページでは、家づくりをする上での、皆様の不安や心配のお声を参考にさせていただき、いつまでも楽しく、ゆったりとした、素敵な北欧ライフを送っていただくためにご用意した「シエスタの安心」をご紹介・ご提案させていただきます。

地盤生涯

保証

SAFETY AND WARRANTY01

一番身近な地盤沈下住まいの不具合の

原因になる不同沈下をご存知でしょうか。

不動沈下とは、地盤が家の重さに耐えられず家の沈下をまねいてしまう現象です。沈下量に差があると家が斜めに傾き、建具や窓の開閉が困難になる、柱、床が傾斜する、場合によっては住めなくなることや建て替えなければいけないなど、さまざまな問題を引き起こします。

一同不動沈下を起こすと、その修繕にはお住まいの建築費以上に費用がかかることもあり、大変なご負担になってしまいます。

弊社では、大切な財産を不動沈下から守り、いつまでも快適に、そして安全に暮らしていただくため、建てる前に地盤調査をお勧めいたしています。

調査・分析の結果をご報告する際に、もし地盤に問題があれば適切な基礎工事・改良工事をご提案し、大切な住まいを不動沈下から守ります。

ホームセキュリティー

SAFETY AND WARRANTY02

安心して暮らせる住宅

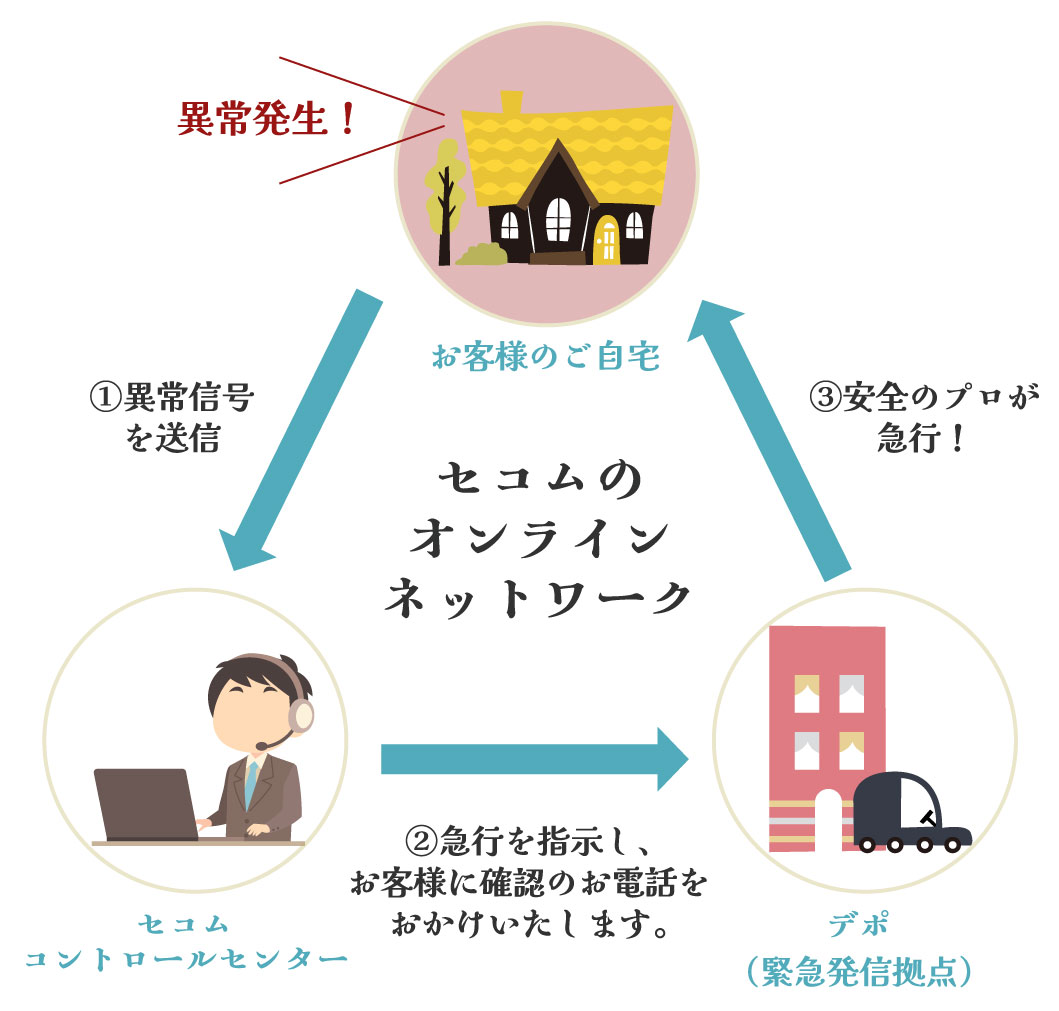

”安心して暮らせる住宅”を考える上では、建物そのものだけではなく、空き巣などの犯罪から大切財産を守るということが必要不可欠となっているのです。

弊社では、お客さまお一人お一人にあった条件の中で最適なセキュリティーをお客さまとともに考え、ご提案していきたいと考えております。そのひとつの例として、セコムのホームセキュリティーをおすすめしております。

瑕疵保険

の利用

SAFETY AND WARRANTY03

住宅瑕疵担保履行法

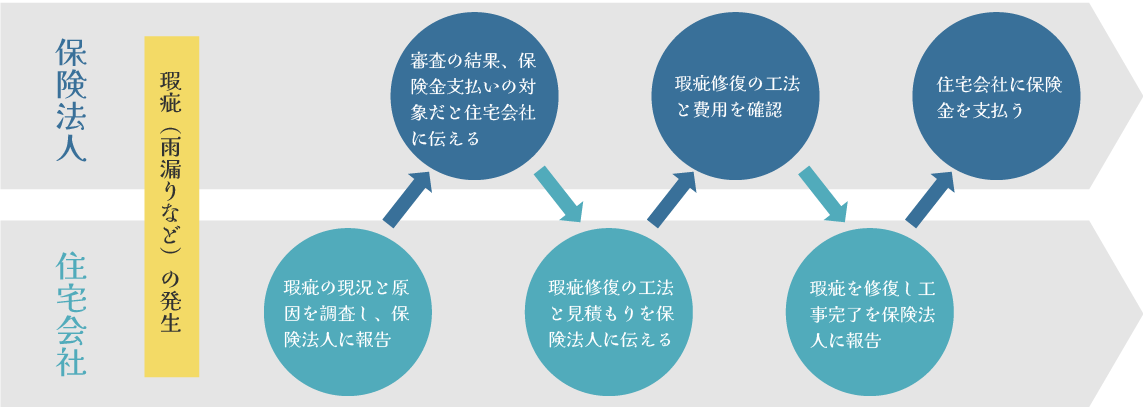

住宅会社は、住宅瑕疵担保責任保険に加入した住宅を引き渡した後に構造と防水の瑕疵が発生すると、同保険を利用して瑕疵を補修することができます。

つまり、補修工事費をベースに算出された保険金の支払いを受けられます。

ただ、そのためには住宅会社の独断で瑕疵を補修してはならず、瑕疵の現況や補修の工法などを保険法人に報告し、審査を受ける必要があります。

これは事故に遭った自動車を修理する場合、事前に損保会社に連絡して修理費用の承認をとるのと似ています。

保険法人の1社である日本住宅保証検査機構の瑕疵保険(JIOわが家の保険)に加入した場合の一般的なケースを想定して、戸建て住宅の瑕疵発生にあわてず対応するための10ヵ条をまとめました。

また、当社シエスタでは20数社の様々な保険を取り扱っている総合保険代理店をご紹介できます。その中でお客様のニーズやご希望に合わせて最適でリーズナブルな保険の提案をお受けする事ができますのでお気軽にご相談ください。

注)ログホーム(丸太組工法)は構造部が瑕疵保険対象外になりますので、精度(防水性)の高いログ材のメーカーを推奨します。

瑕疵保険チェックシート

瑕疵保険チェックシート

※このチェックシートは住宅建設に関する新制度の知識をお客様と共有するためのものです。 制度の基本を押さえるうえで確実にチェックすべき項目をピックアップしています。各項目のなかでも特に注意を要する事柄については解説を加えています。

1

- 瑕疵発生時には補修の前に保険法人へ連絡する

- 住宅瑕疵担保責任保険を利用して瑕疵を補修するには、補修の前に保険法人へ連絡します。 審査結果が出るまでの間、瑕疵には必要に応じて応急処置尾を施します。

2

- 保険が使えるのは構造の瑕疵と雨漏り

- 瑕疵保険の対象となるのは、引渡し後10年以内の新築住宅に発生した構造上の瑕疵と雨漏りです。 住宅寝室確保促進法に基づく瑕疵に限定されています。

3

- 地盤沈下による基礎の瑕疵は保険の対象

- 地盤沈下が生じただけの場合は、保険の対象にはなりません。 基礎などの主要構造部に損害が生じた場合に、その部分の補修に対して保険金の支払いを受けられます。

4

- 住宅会社の手抜きなどで生じた瑕疵は対象外

- 手抜き工事や耐震偽装など、住宅会社の故意や重過失で生じた瑕疵は保険の対象外です。 住宅会社が経営破綻した場合には、建て主などが保険金を請求する事ができます。

5

- 台風など自然災害による雨漏りも対象外

- 台風や地震といった、自然災害やシロアリ被害などによって生じた不都合にも、原則として保険金は支払われません。 これらは品確法に基づいて補修すべき瑕疵ではありません。

6

- 瑕疵の現況と原因は住宅会社側で調査

- 住宅会社は損害の現況と原因を調査し、報告書を作成して保険法人の審査を受けます。 保険の対象となる瑕疵については、調査費用に対しても保険金が支払われます。

7

- 保険の対象とされたら補修の工法などを伝える

- 保険法人に保険金支払い対象の瑕疵と認められたら、住宅会社は補修工事の方法や、工事費の見積もりを伝えます。 補修工事を実施する前に、保険法人の承認が必要です。

8

- 同じ個所で同じ内容の瑕疵に保険金支払いは1回限り

- 保険を利用して例えば雨漏りを直した後、また同じ個所に雨漏りが起きたら、もはや保険の対象外です。 同じ住宅の別の部位に生じた雨漏りなら、保険の対象になり得ます。

9

- 瑕疵の補修後、保険法人に補修完了を報告する

- 瑕疵を補修したら工事費を保険法人に報告し、保険金を査定してもらいます。 工事費の8割が保険金の金額となります。通常の支払い限度額は10年の保険期間で1棟当たり計2000万円です。

10

- 保険金支払いは保険料引き上げにつながることも

- 瑕疵保険を利用すると、次年度以降の保険料を最大で標準の3~4割増しに引き上げられることもあります。 自動車事故を起こすと次年度から保険料が上がるのと似ています。

住宅瑕疵担保責任保険を利用した瑕疵補修の流れ